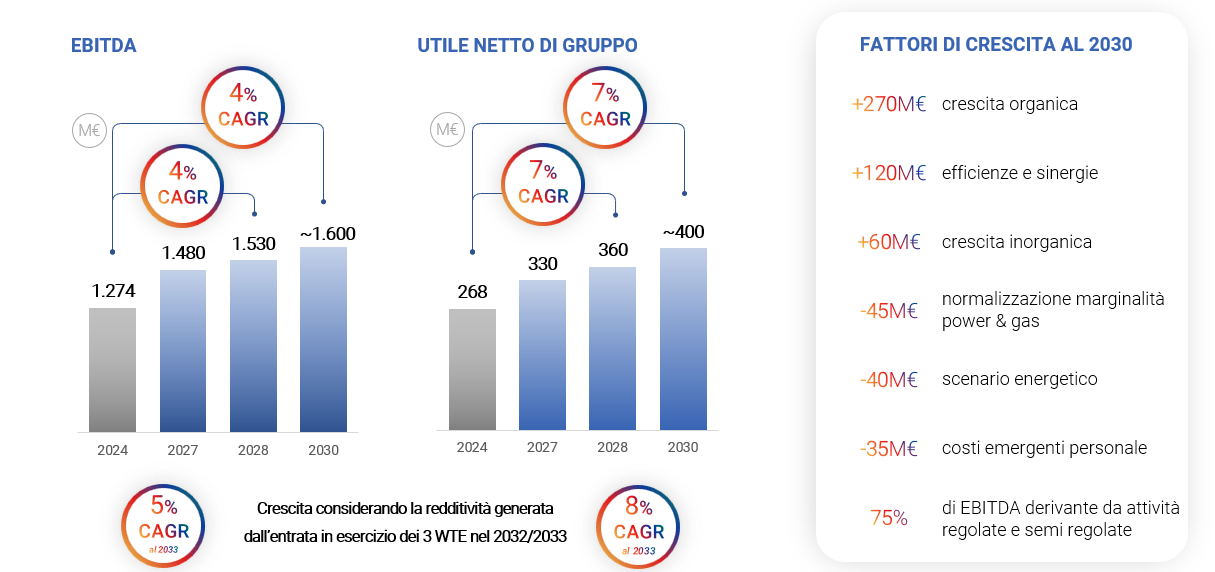

L’importante piano di investimenti pianificati dal Gruppo si riflettono in modo significativo nei principali obiettivi economico-finanziari. L’EBITDA, è previsto in crescita con un tasso medio annuo del 4%, arrivando a raggiungere quota 1,6 miliardi di euro nel 2030. Questo risultato è reso possibile dall’elevata visibilità dei ricavi derivanti da attività regolate e semi-regolate che, nel 2030, genereranno circa il 75% dell’EBITDA del Gruppo. A livello di utile netto è previsto una crescita del 7% con un valore atteso al 2030 pari a circa 400 milioni di euro. Tali incrementi non riflettono a pieno gli investimenti previsti a piano a causa della successiva entrata in esercizio dei 3 WTE attesa per il 2032/2033. La crescita considerando tali impianti sarebbe del 5% a livello di EBITDA e dell'8% a livello di Utile netto.

Corporate

Marginalità in crescita significativa

Marginalità in crescita significativa

I driver di crescita alla base dei 400 milioni di incremento dell’EBITDA nel periodo 2024-2030 sono i seguenti:

- Crescita organica +270m€, correlato allo sviluppo dell’asset base. Questo valore risulta coerente con il piano di investimenti di sviluppo, pari a 2,6 miliardi di euro, e corrisponde a un contributo implicito annuo sull’EBITDA superiore al 10%. Escludendo dal conteggio gli investimenti di sviluppo relativi ai tre nuovi impianti di termovalorizzazione che entreranno in esercizio generando margini solo a partire dal 2032 e 2033, il contributo implicito degli investimenti sull’EBITDA salirebbe a oltre il 12%;

- Crescita inorganica +60m€, come effetto del consolidamento di EGEA;

- Sinergie +120m€, grazie alle azioni di efficientamento e integrazione. Tuttavia, parte di questi benefici sarà compensata da un aumento dei costi del personale, pari a circa 35 milioni di euro, dovuti agli adeguamenti contrattuali in corso di definizione e superiori rispetto ai tassi di inflazione correnti;

- Marginalità clienti retail -45M€: il piano industriale ipotizza una riduzione della marginalità su questo segmento, sia per il venir meno dei margini straordinari rilevati nel 2024 nella filiera vendita gas, sia per l’aumentata competizione sul mercato. La prevista crescita dell’EBITDA avrà ricadute positive anche sull’utile netto di Gruppo, che passerà dai 268 milioni di euro del 2024 ai circa 400 milioni di euro stimati per il 2030, con un tasso di crescita annuo composto del 7%. L’incremento dell’utile netto è correlato anche all’acquisizione, avvenuta ad inizio anno, della quota di minoranza di Iren Acqua che apporta un beneficio sull’utile netto di Gruppo di circa 20 milioni di euro.

- Scenario energetico -40€: in arco piano è previsto un impatto negativo, dovuto ai risultati particolarmente positivi che hanno caratterizzato il 2024 sia per quanto concerne i volumi della produzione idroelettrica sia per i prezzi dell’energia elettrica rinnovabile che hanno altresì beneficiato dell’esecuzione anticipata delle coperture. Lo scenario energetico di piano, in un contesto particolarmente incerto, è valutato come prudente, prevedendo un PUN al 2030 di poco inferiore ai 100 euro/MWh e un clean spark spread medio, catturato dagli impianti termoelettrici, intorno ai 3 euro/MWh;

In conclusione, si sottolinea che al 2030 alcuni importanti impianti risulteranno ancora in costruzione, pertanto, la sopra descritta crescita dell’EBITDA e dell’utile netto di Gruppo al 2030 non riflette ancora appieno la potenzialità del piano di investimenti. In particolare, i tre nuovi impianti WTE entreranno a regime solo nel periodo 2032-2033, generando un ulteriore incremento dell’EBITDA di almeno 100 milioni di euro. Questo contributo alla marginalità porterà il CAGR dell’EBITDA al 5% e quello dell’utile netto all’8%, potenziando ulteriormente la crescita del Gruppo.

Struttura finanziaria

Struttura finanziaria

Struttura finanziaria: si conferma l’impegno di Iren verso un’equilibrata struttura del capitale finalizzata al mantenimento degli attuali giudizi da parte delle agenzie di rating (S&P e Fitch). La posizione finanziaria netta è attesa in incremento di 800 milioni di euro rispetto al 2024 per effetto degli investimenti relativi al piano di sviluppo del Gruppo e alla distribuzione dei dividendi.

Nonostante il significativo piano di investimenti, il profilo finanziario è previsto bilanciato in termini di IFN/Ebitda ratio che è atteso in calo nell’orizzonte di piano, garantendo al Gruppo un’ampia area di flessibilità finanziaria rispetto alla soglia massima pari al 3,5x, stabilita in coerenza con gli attuali giudizi di rating e sostenuta dall’incremento dell’incidenza delle attività cosiddette “regolate” che a fine piano sono previste pari al 75%. La solidità finanziaria è inoltre rinforzata da due elementi:

1. Tra le fonti di finanziamento non sono stati inclusi cash-in da dismissione di asset o da partnership finanziarie, pertanto, il piano di investimenti è totalmente coperto dal flusso di cassa operativo

2. Il flusso di cassa operativo coprirà per quasi il 50% gli impegni sui dividendi.

L’impegno e la strategia per la gestione della liquidità

L’impegno e la strategia per la gestione della liquidità

Si conferma l’impegno di Iren verso un’equilibrata struttura del capitale finalizzata al mantenimento degli attuali livelli di rating dell’agenzia Fitch e S&P. Il ratio indebitamento finanziario netto su EBITDA è previsto in diminuzione, passando da 3,2x del 2024 a 3,0x del 2030, percorso che progressivamente amplia la flessibilità finanziaria che il Gruppo potrà utilizzare per finalizzare ulteriori opzioni di crescita organica e inorganica attualmente non previste a piano.

La soglia massima del ratio IFN/Ebitda fissata pari a 3,5x, è compatibile con le attuali metriche di rating rafforzate da un portafoglio di business prevalentemente di tipo regolato.

La posizione finanziaria netta è attesa in incremento da 4,1 miliardi di euro a 4,9 miliardi di euro al 2030 ma rispetto ai piani precedenti la solidità finanziaria è rinforzata da due elementi:

- Tra le fonti di finanziamento non sono stati inclusi cash-in da dismissione di asset o da partnership finanziarie, pertanto, il piano di investimenti è totalmente coperto dal flusso di cassa operativo

- Il flusso di cassa operativo coprirà inoltre per quasi il 50% gli impegni sui dividendi mentre nei precedenti piani tale percentuale era di molto inferiore.

Il profilo finanziario di Iren si mantiene solido e caratterizzato da un basso livello di rischio per tutta la durata del piano, con un costo del debito in crescita per effetto dei rifinanziamenti previsti nei prossimi anni nonché all’obiettivo di aumentare la durata media del debito. Il costo del debito medio sarà inferiore al 2,4% nel biennio 2024/2025 e intorno al 2,6% nella restante parte di piano. Questo risultato sarà raggiunto grazie a un'elevata quota di debito a tasso fisso, a una continua ottimizzazione e prudenza nell'approvvigionamento di risorse finanziarie e a una quota di finanziamenti sostenibili in costante crescita.

Le scadenze alle quali la società dovrà far fronte in arco piano sono ripartite in modo pressoché omogeneo negli anni.

Rating ESG

Rating ESG

Uno strumento strategico per supportare gli investitori e identificare rischi e opportunità, in termini di sostenibilità, nel loro portafoglio di investimento. Consulta le valutazioni ESG emesse dalle principali agenzie di rating.